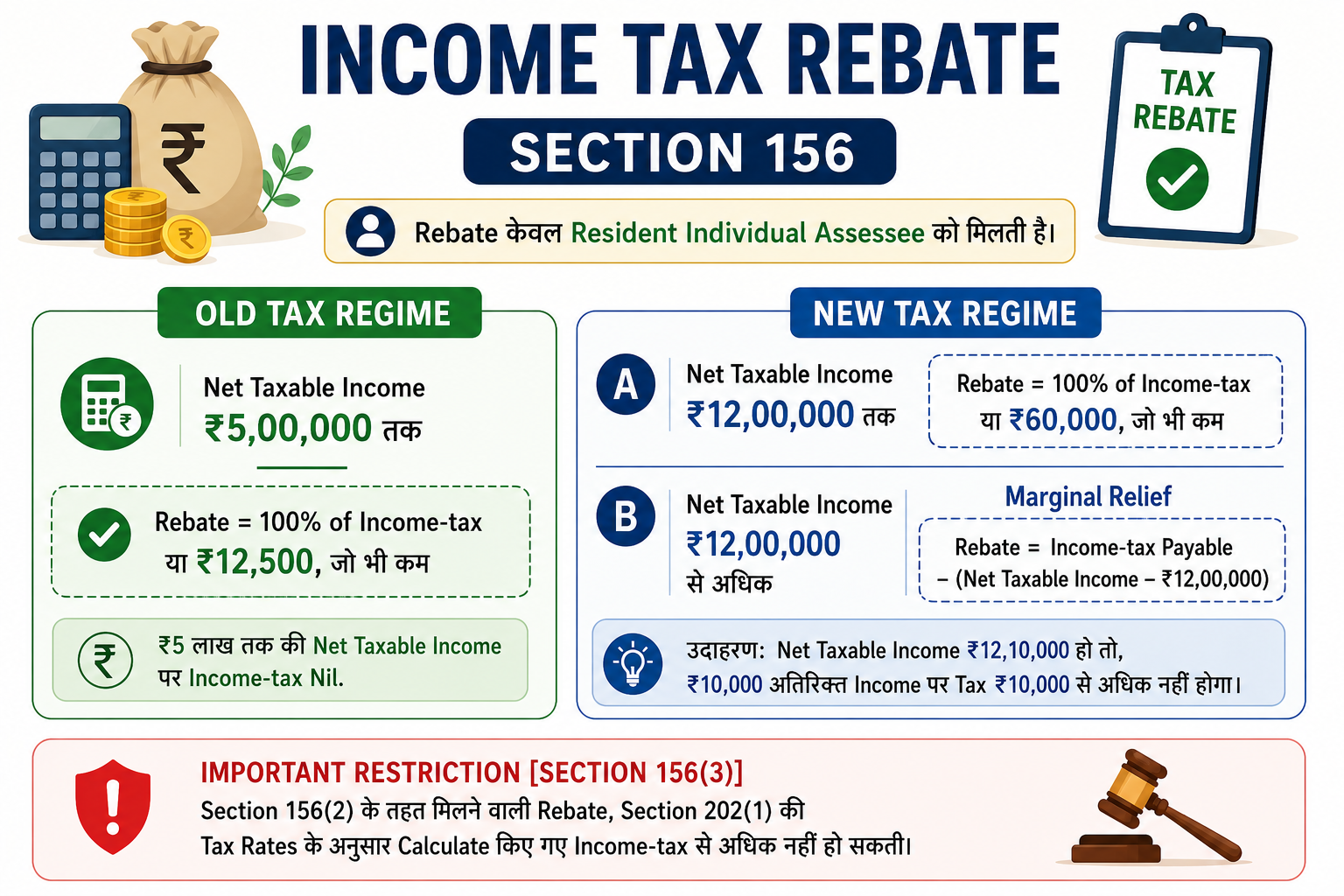

Beneficial in Haryana SAS Exam Earlier: Section 87A (Income-tax Act, 1961) | |||

|---|---|---|---|

Income Tax Act के अनुसार Resident Individual Assessee को निर्धारित शर्तों के अनुसार Income-tax Rebate का लाभ मिलता है, जिससे Tax Liability कम या Nil हो सकती है। | |||

Old Tax Regime [Section 156(1)] | |||

| |||

New Tax Regime [Section 156(2)] | |||

यदि Income Section 202(1) के अनुसार Taxable है, तो निम्न Rebate उपलब्ध होगी— | |||

✅ (A) Net Total Income ₹12,00,000 तक

👉 अर्थात ₹12 लाख तक की Income पर सामान्यतः Income-tax Nil हो सकता है। | |||

✅ (B) Net Total Income ₹12,00,000 से अधिक यदि— Income-tax Payable > (Total Income − ₹12,00,000) तो Assessee को Marginal Relief के रूप में अतिरिक्त Rebate मिलेगी। Rebate = Income-tax Payable − (Total Income − ₹12,00,000) 👉 इसका उद्देश्य यह सुनिश्चित करना है कि ₹12 लाख से थोड़ी अधिक Income होने पर अतिरिक्त Tax, अतिरिक्त Income से अधिक न हो। | |||

Important Restriction [Section 156(3)] | |||

Section 156(2) के अंतर्गत मिलने वाली Rebate, Section 202(1) के अनुसार Calculate किए गए Income-tax से अधिक नहीं हो सकती। | |||

📌 Quick Comparison

Particular | Old Tax Regime | New Tax Regime |

|---|---|---|

Eligible Person | Resident Individual | Resident Individual |

Maximum Income for Full Rebate | ₹5,00,000 | ₹12,00,000 |

Maximum Rebate | ₹12,500 | ₹60,000 |

Additional Benefit | — | Marginal Relief उपलब्ध |

⭐ Key Takeaways

✔ Rebate केवल Resident Individual को उपलब्ध है।

✔ Vide Section 156(1), Old Tax Regime में ₹5 लाख तक की Income पर अधिकतम ₹12,500 की Rebate मिलती है।

✔ Vide Section 156(2) New Tax Regime में ₹12 लाख तक की Income पर अधिकतम ₹60,000 की Rebate मिलती है।

✔ Vide Section 156(2)(b) New Tax Regime में Section 156(2)(b) में ₹12 लाख से थोड़ी अधिक Income होने पर Marginal Relief का लाभ मिल सकता है।

जबकि Old Tax Regime में Vide Section 156(1) ₹ 5,00,000 लाख से थोड़ी अधिक Income होने पर Marginal Relief के लाभ का कोई जिक्र नहीं है ।

✔ Vide Section 156(3) New Tax Regime में Rebate, Income-tax Payable तक ही सीमित रहती है; इससे अधिक Rebate नहीं मिल सकती।

Connect Now